Nota promissória: o que é, para que serve, qual a validade jurídica, como usar

3 Apr 2024 · Tempo de leitura: 13 minuto(s)

Este artigo informativo aborda as notas promissórias no Direito brasileiro, explicando o que são, sua função, validade jurídica, uso prático e o que fazer em caso de inadimplência. Leia e se informe, para usar quando necessário!

As notas promissórias, criadas pelo Decreto 2.044/1908 e regulamentadas pelo Decreto Decreto 57.633/1966 , são títulos de crédito amplamente utilizados no meio empresarial e nas relações comerciais.

Neste artigo, vamos entender:

-

O que são notas promissórias;

-

Para que servem as notas promissórias;

-

Por que a nota promissória é um meio tão barato de formalizar um pagamento;

-

Por que a nota promissória é segura;

-

Em quais situações se pode usar notas promissórias;

-

Quais as semelhanças e diferenças entre notas promissórias e contratos;

-

Como preencher uma nota promissória, tanto em pagamentos únicos quanto em parcelas de pagamentos a prazo;

-

O que fazer quando o emitente/sacador não paga o que prometeu pagar.

O que são notas promissórias?

Uma nota promissória é um documento pelo qual uma pessoa, denominada “emitente” ou “sacador”, se compromete a pagar uma determinada quantia em dinheiro a outra pessoa, denominada “beneficiário” ou “tomador”, em uma data futura específica ou quando demandado.

O próprio nome diz tudo: a nota é “promissória”, ou seja, é uma nota onde alguem “promete” pagar uma quantia a alguém na data indicada.

Para que servem as notas promissórias?

As notas promissórias são utilizadas como meio muito barato de garantia de pagamento em transações comerciais e contratos (verbais ou escritos) de empréstimo.

Elas representam uma promessa formal e escrita de pagamento, conferindo segurança jurídica às partes envolvidas na operação financeira.

Por que a nota promissória é tão barata?

Porque a nota promissória é uma declaração de vontade simples, que não exige maiores formalidades além daquelas indicadas no artigo 54 do Decreto 2.044/1908 e no artigo 75 do Anexo I do Decreto 57.633/1966:

-

A expressão “Nota promissória” deve estar escrita no papel;

-

A soma de dinheiro a pagar deve estar escrita na nota promissória, tanto em números quanto por extenso;

-

O nome da pessoa a quem se deve pagar o dinheiro deve estar escrito;

-

A data de emissão;

-

A assinatura de quem vai pagar, de próprio punho.

Mais recentemente, para facilitar a identificação do emitente/sacador e do beneficiário/tomador, tornou-se comum, pelo hábito, exigir-se também o CPF das partes.

Se o pagamento for a prazo, deve-se escrever também a data de vencimento, antes da qual o pagamento prometido não pode ser cobrado.

É só isso. Nada mais.

Para usar nota promissória não se exige reconhecimento de firma, registro em cartório, autorização judicial, revisão por advogado, nem nada, literalmente nada mais além dos elementos indicados acima.

Na mesma linha de entendimento, para ser válida a nota promissória não precisa ser impressa em papel especial, nem ser impressa por algum órgão do governo ou empresa privada especialmente indicada; qualquer um pode criar e imprimir um modelo de nota promissória, até num editor de texto simples e numa impressora jato de tinta. Basta que o modelo da nota promissória siga rigorosamente as formalidades legais e tenha lugares para escrever as informações básicas indicadas acima, e ela é válida.

Com tantas facilidades, é possível encontrar à venda nas melhores papelarias talões de notas promissórias já padronizados, prontos para preenchimento. Em pesquisa feita em abril de 2023, um talão com cinquenta notas promissórias não custava mais que R$ 15,00; por este valor, cada nota promissória do talão custava R$ 3,34.

A nota promissória, portanto, garante segurança jurídica a uma promessa de pagamento, com um custo extremamente reduzido.

A nota promissória é segura mesmo?

Primeiro é bom entender qual “segurança” é essa que se procura.

Se o que se quer é garantir que o emitente/sacador vai pagar, não custa lembrar que nada garante que alguém pague uma dívida.

O que se pode garantir – é para isto que o Direito serve – são consequências drásticas para o devedor que não paga. Nada além disso.

Aqui sim, a nota promissória é muito segura em assegurar consequências drásticas se o pagamento prometido não for feito, pois o inciso I do artigo 784 do Código de Processo Civil estabelece que a nota promissória é um título executivo extrajudicial.

Com isso, qualquer forma de cobrança – extrajudicial ou judicial – é muito facilitada, e o emitente/sacador tem poucas defesas.

Em quais situações se pode usar uma nota promissória?

As notas promissórias são títulos de crédito utilizados para formalizar e regularizar a relação entre devedor e credor em diversas situações. Abaixo estão algumas situações em que o uso de notas promissórias pode ser útil:

-

Em transações comerciais entre empresas, onde uma empresa fornece bens ou serviços a outra empresa e é necessário formalizar o compromisso de pagamento.

-

Em empréstimos entre particulares, onde uma pessoa empresta dinheiro a outra e quer garantir que o valor será devolvido em uma data específica.

-

Na venda de bens de alto valor, como veículos, imóveis, maquinário industrial, etc., onde o vendedor aceita um pagamento parcelado e deseja garantias de pagamento.

-

Em transações de compra e venda entre particulares, onde o comprador aceita pagar o preço total em parcelas, comprometendo-se a pagar por meio de notas promissórias.

-

No caso de empréstimos pessoais entre amigos ou familiares, onde é necessário formalizar o acordo e estabelecer as condições de pagamento.

-

Em transações internacionais, onde uma parte localizada em um país deseja garantias de pagamento de uma parte situada em outro país, as notas promissórias podem ser usadas como uma forma de garantia.

-

Em contratos de locação de longo prazo, onde o locatário pode fornecer notas promissórias como garantia de pagamento dos aluguéis ao longo do período do contrato.

-

Em acordos de renegociação de dívidas, onde o devedor concorda em emitir notas promissórias como parte do plano de pagamento para liquidar suas obrigações pendentes com o credor.

-

Empreendedores que buscam financiamento para iniciar novos empreendimentos podem emitir notas promissórias para atrair investidores interessados em apoiar seus negócios desde o início.

-

Organizadores de eventos sociais, como casamentos, festas de aniversário ou eventos de caridade, podem recorrer a notas promissórias para garantir o financiamento necessário para a realização do evento.

Em todas essas situações, e em muitas outras, as notas promissórias ajudam a formalizar o compromisso de pagamento entre as partes envolvidas, fornecendo uma evidência clara e legal deste compromisso.

Nota promissória é como se fosse um contrato?

Não. É bom repetir, em negrito e em letras garrafais: NÃO.

Como a nota promissória é uma promessa de pagamento, só serve para isso: comprovar que alguém prometeu pagar. Nota promissória não é contrato.

A nota promissória não serve para provar outros direitos decorrentes do pagamento. Para isso, é preciso estabelecer esses direitos num contrato.

Dois exemplos ajudarão a entender as diferenças entre um contrato e uma nota promissória.

Nota promissória na compra de imóvel

Digamos que Adilson comprou um terreno de Sebastião. A compra foi feita na informalidade, sem qualquer outro documento além das notas promissórias assinadas por Adilson como formalização do pagamento em parcelas.

Depois da compra Adilson começou a ter problemas com Silvana, vizinha do lado. Para Silvana, Adilson está avançando no lote dela. Para Adilson, pelo contrário, é Silvana quem está avançando no lote dele, “comendo” pedaço de seu lote. Adilson chamou Sebastião para ajudar a resolver a situação, mas ele não quis se meter.

Sem um contrato ou escritura pública de compra e venda, as notas promissórias pagas não são suficientes para estabelecer o tamanho do lote comprado por Adilson. As notas promissórias servirão apenas para provar o pagamento das parcelas da compra do terreno, não o tamanho ou os limites dele. A discussão do problema na Justiça demorará anos, precisará de perícias, de depoimentos de testemunhas e de outras provas complexas.

Agora mudemos um pouco o exemplo: Sebastião já tinha regularizado os documentos do terreno antes da venda, e Adilson adquiriu um lote todo legalizado, com contrato de promessa de compra e venda, escritura pública, imposto de transmissão pago e averbação da compra na matrícula.

Como o lote está todo regularizado, são esses documentos da regularização que ajudarão Adilson e Silvana a resolver a disputa; as notas promissórias, mais uma vez, servirão somente para provar que Adilson paga certinho pelo terreno, enquanto os outros documentos indicam o tamanho do lote, os limites, e tudo o mais que se precisa para dizer quem tem direito ao quê.

Nota promissória em empréstimos familiares

Digamos que Alírio, dono de uma pequena oficina mecânica, pegou R$ 30 mil emprestado de Neide, sua sobrinha, médica.

No início, o empréstimo foi acertado “no fio do bigode”, apenas verbalmente. Entretanto, já com R$ 12 mil pagos, Alírio começou a ter problemas financeiros na oficina e parou de pagar.

Neide, irritada, exigiu que Alírio assinasse dezoito notas promissórias de R$ 1 mil cada, para dar maior segurança ao resto do pagamento. Alírio, constrangido, concordou e assinou as notas; assustado com essa formalização que achava desnecessária, passou a pagar regularmente.

Acontece que Alírio não havia resolvido os problemas financeiros da oficina, e parou de pagar novamente. Neide quis cobrar juros e multa pelo atraso, mas Alírio – com razão, aliás – disse que só pagaria o mês atrasado, sem juros ou multa. Neide aceitou o pagamento, contrariada; voltava a tentar cobrar juros e multa a cada novo atraso, sem sucesso.

Agora, mudando um pouco o exemplo, digamos que Neide e Alírio houvessem formalizado o empréstimo com um contrato, e que as notas promissórias fossem somente documentos auxiliares, usados somente para comprovar os pagamentos. No contrato, estariam previstos juros e multa pelo atraso, além de outras garantias em caso de falta de pagamento. Agora sim, Neide poderia cobrar juros e multa pelo atraso, de forma juridicamente correta.

Qual o prazo de validade de uma nota promissória?

A partir do dia seguinte à data de vencimento da nota promissória, o beneficiário/tomador tem três anos (prazo dado pelo parágrafo terceiro do artigo 206 do Código Civil ) para cobrar a dívida.

Portanto, a “validade” de uma nota promissória é igual a três anos, contados do dia seguinte ao seu vencimento.

Como preencher uma nota promissória?

Para utilizar uma nota promissória, é necessário atender, sem exceções, todos os requisitos formais previstos no artigo 54 do Decreto 2.044/1908 e no artigo 75 do Anexo I do Decreto 57.633/1966 , e tomar os seguintes cuidados:

-

Não fazer rasuras, porque nota promissória rasurada não tem validade;

-

Preencher corretamente todos os campos da nota promissória;

-

Coletar a assinatura do emitente/sacador;

-

Guardar as notas promissórias com cuidado, porque não existe segunda via de nota promissória.

A seguir, duas formas de preenchimento bastante comuns de notas promissórias são analisadas detalhadamente.

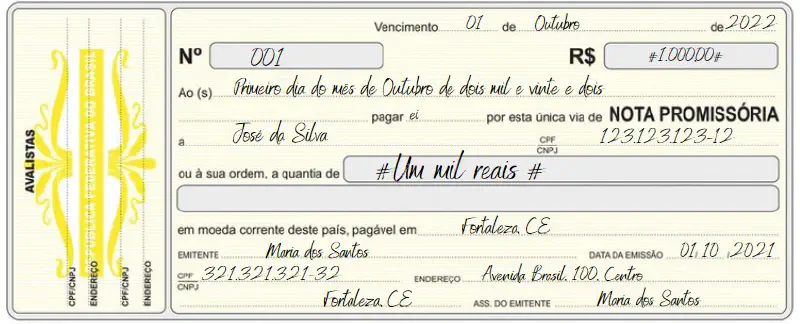

Nota promissória para um só pagamento

Uma nota promissória pode ser usada para fazer um só pagamento, como na figura abaixo.

Nesta nota de exemplo, observe-se como todos os itens exigidos pelo artigo 54 do Decreto 2.044/1908 e pelo o artigo 75 do Anexo I do Decreto 57.633/1966 estão presentes (e mesmo alguns itens adicionais úteis):

-

Data de vencimento;

-

Número da nota (será útil em caso de parcelamento);

-

Valor a pagar, escrito em algarismos;

-

Data de emissão, por extenso;

-

O “ei” em “pagarei”, indicando emitente/sacadora singular (que poderia ser o “emos” em “pagaremos”, se fossem vários emitentes/sacadores);

-

A expressão “nota promissória” por escrito (neste caso, em letras garrafais);

-

Nome completo do beneficiário/tomador;

-

CPF ou CNPJ do beneficiário/tomador;

-

Valor a pagar, escrito por extenso;

-

Cidade onde será feito o pagamento;

-

Nome completo da emitente/sacadora;

-

Data de emissão, em algarismos;

-

CPF (ou CNPJ) da emitente/sacadora;

-

Endereço completo da emitente/sacadora (no exemplo, faltou o CEP);

-

Assinatura da emitente/sacadora.

Se estes quinze itens forem preenchidos corretamente e sem rasuras, a nota promissória é válida, e poderá ser usada em cobranças se o pagamento não for feito.

Nota promissória em pagamento parcelado

Notas promissórias também podem ser usadas para formalizar um parcelamento, como no exemplo abaixo.

Neste exemplo, os campos são iguais aos da nota promissória do exemplo anterior e estão preenchidos corretamente, com uma única diferença: o número da nota é “1/100”, indicando que é a “nota um, de um total de cem”.

Com isto, indica-se que esta nota promissória refere-se ao pagamento de uma parcela num pagamento maior.

É assim que se usa notas promissórias num pagamento parcelado: para cada parcela, uma nota promissória, com o vencimento correspondendo à data de pagamento da parcela. Exemplos:

-

O caso mais comum é o parcelamento mensal. Num parcelamento de R$ 15 mil em quinze parcelas mensais com vencimento a cada dia 5, pactuado em 5 de abril de 2024, são emitidas quinze notas promissórias de R$ 1 mil cada uma, com datas de vencimento avançando de mês em mês (5 de abril, 5 de maio, 5 de junho, 5 de agosto, etc.).

-

Também é comum um parcelamento mais espaçado. Num parcelamento de R$ 3 mil em seis parcelas trimestrais com vencimento no dia 10, pactuado em 10 de janeiro de 2024, são emitidas seis notas promissórias de R$ 500,00 cada uma, com datas de vencimento que avançam de três em três meses (10 de janeiro, 10 de março, 10 de junho, etc.).

-

Nada impede que as datas de pagamento sejam aperiódicas, que tenham períodos diferentes, ou mesmo valores diferentes. Já vimos caso de um parcelamento de R$ 70 mil pactuado em 2 de fevereiro de 2022 em que o sinal (primeira parcela) teve nota promissória com valor mais alto (R$ 10 mil); as cinco primeiras parcelas foram pagas com notas promissórias de R$ 2 mil que venciam a cada três meses, e as cinquenta notas promissórias seguintes venciam de mês em mês, com valor de R$ 1 mil cada uma.

Nota promissória pode ser manuscrita?

Nos exemplos acima usamos notas promissórias preenchidas digitalmente, mas foi só para facilitar a leitura.

Nada impede que uma nota promissória seja toda preenchida à mão, desde que, é claro, a letra seja legível.

A nota promissória é um instrumento tão simples que mesmo uma nota promissória inteiramente manuscrita, feita totalmente à mão numa folha de papel em branco (com letra legível, claro), pode ser considerada válida, desde que tenha os elementos formais previstos no artigo 54 do Decreto 2.044/1908 e no artigo 75 do Anexo I do Decreto 57.633/1966.

O emitente/sacador não pagou. E agora?

Caso o emitente/sacador não cumpra com a obrigação assumida na nota promissória, o beneficiário/tomador tem até três anos (prazo dado pelo parágrafo terceiro do artigo 206 do Código Civil ) para usar todos os meios disponíveis no Direito para cobrar o pagamento da nota promissória, incluindo:

-

Protesto da dívida em cartório;

-

Negativação em serviços de proteção ao crédito;

-

Vários meios de cobrança judicial.

Na cobrança judicial, a nota promissória cria facilidades: como o inciso I do artigo 784 do Código de Processo Civil diz que a nota promissória é um título executivo extrajudicial, ela permite partir para a execução (“cobrança”) direta, sem necessidade de outras provas além da própria nota promissória vencida.

Com isso, a cobrança judicial leva menos tempo. Se não houvesse a nota promissória, seria preciso passar por uma etapa anterior (“processo de conhecimento”) para provar ao juiz a existência da dívida, e assim conseguir uma sentença ordenando o pagamento.

Em todos os casos acima, é importante contar com o auxílio de um advogado.

Conclusão

Em síntese, as notas promissórias são um instrumento eficaz e econômico para formalizar acordos financeiros, garantindo segurança jurídica às partes envolvidas.

Sua simplicidade e flexibilidade permitem sua utilização em uma ampla gama de transações comerciais e contratos, desde empréstimos entre particulares até acordos de renegociação de dívidas.

A facilidade de execução judicial proporcionada pela nota promissória também confere agilidade ao processo de cobrança em caso de inadimplência, ressaltando sua importância como meio de garantir o cumprimento de obrigações financeiras.

No entanto, é fundamental compreender que as notas promissórias não substituem contratos formais em todas as situações, sendo essenciais para comprovar apenas a promessa de pagamento.

Portanto, em transações que envolvem questões complexas, como a definição de direitos decorrentes do pagamento, é imprescindível a elaboração de contratos específicos.

O adequado preenchimento e a correta utilização das notas promissórias, aliados ao suporte legal adequado, são essenciais para garantir sua eficácia como instrumento de formalização e segurança nas relações comerciais.

Compreender o funcionamento e a aplicação das notas promissórias é essencial para garantir a segurança nas transações comerciais e financeiras.

Para obter orientação jurídica personalizada sobre notas promissórias e outros títulos de crédito, consulte um advogado especializado.